2023-12-22

592次浏览 发布时间:2024-02-23 09:15:01 编辑: 村里的书匠

开车难免会碰到个小剐小蹭,很多车主就纠结了,不走保险吧,买保险图啥?走保险吧,来年保费优待就没有了。到底该不该走保险呢,其实这就是一笔经济账:差不了多少钱,私了省心。差得多了就应该用车险赔付。这里我就跟您算算交强险和商业险无赔付优待和出险费率上浮的情况,咱心里有数了,自然就能做出最理性的决策。

一、交强险

1、保费浮动情况:

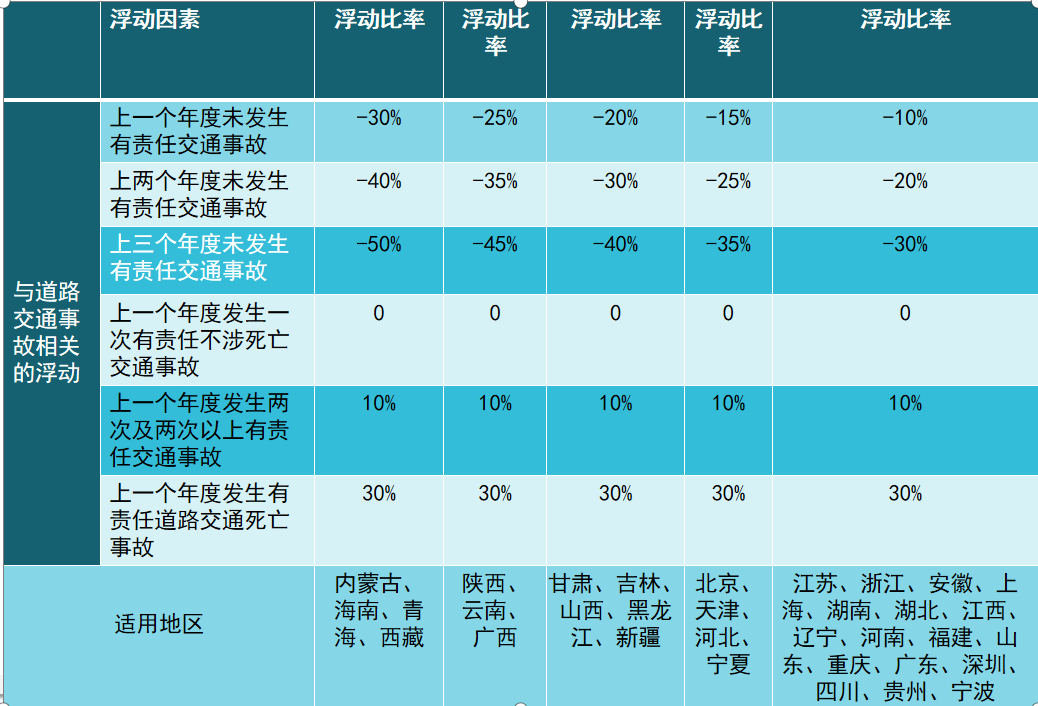

交强险是国家规定车主必须强制购买的险种,只要上路必须拥有,费率全国统一。交强险基础保费为家庭自用6座以下基础保费950,6座以上1100元/年。不过不出事有优惠,老出事会上浮,车险改革后各地的调整比例差距很大,连续三年没发生事故最多可以下浮到50%,最便宜的地能便宜到475(内蒙、海南、青海、西藏)。如果老有事故最多能上浮30%,也就是1235。这也透露了一个车险改革的大方向:就是后续行驶安全记录较好的车辆,车险保费将更加便宜。交强险费率浮动情况见下表,各地不同,对号入座。

2、赔付情况:

交强险理赔金额车险改革后上涨了不少,死亡伤残最多能赔付18万,医疗最多1万八,财产还是2000,也就是最多可以赔付20万,比以前的12万2多了不少。

不过要注意的是:

二、商业险

1、商业车险浮动标准与多种因素有关:

2、赔付情况:

商业险根据各个险种的保险责任进行限额内责任赔付,但是需要注意的是商业险中任何一个险种进行了理赔都会影响来年的保费优惠。比如说这一年您就用了个划痕险,一共花了1000块修复了个划痕,那就会记录出险一次,NCD系数随之变化。