2023-12-16

889次浏览 发布时间:2023-12-27 12:05:58 编辑: 享誉财务工作室

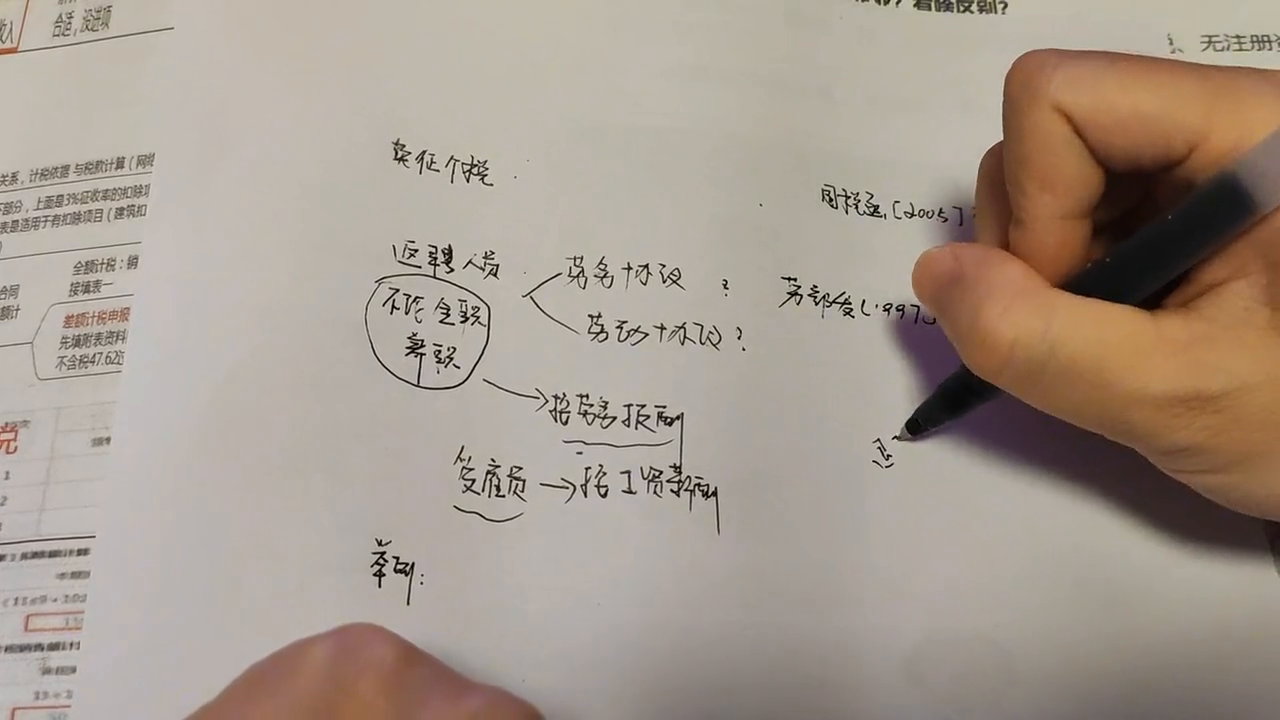

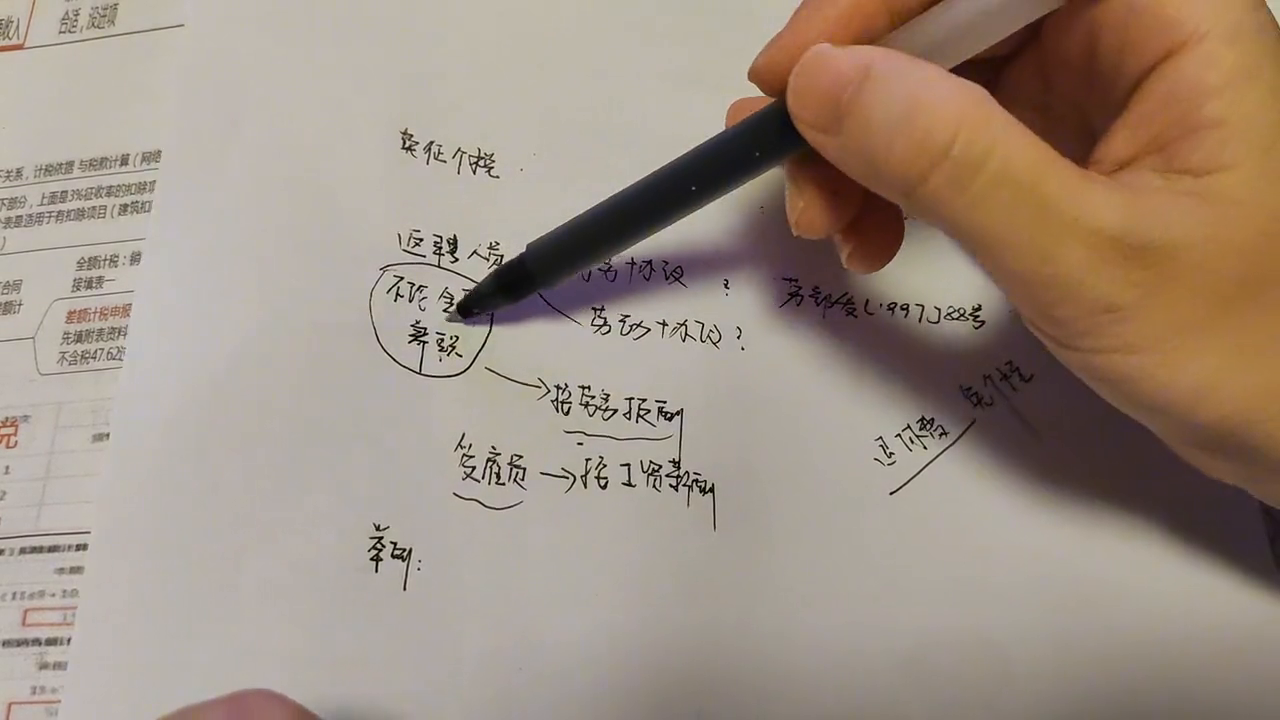

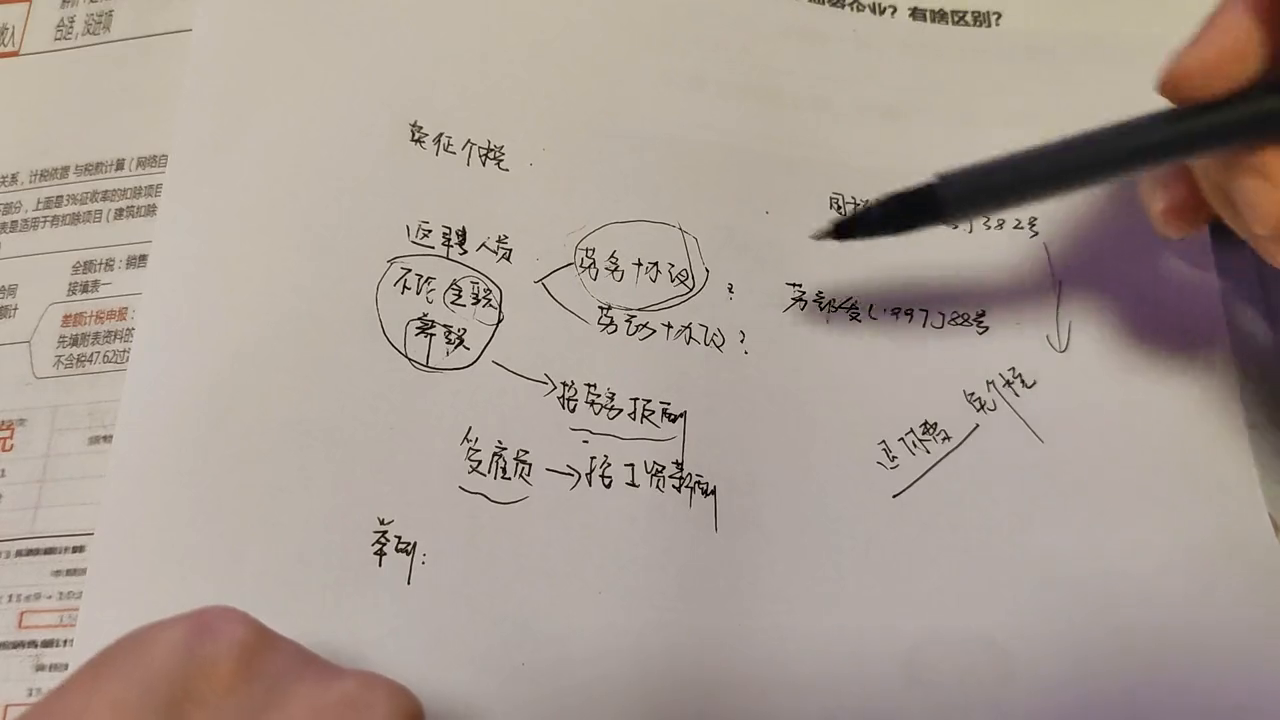

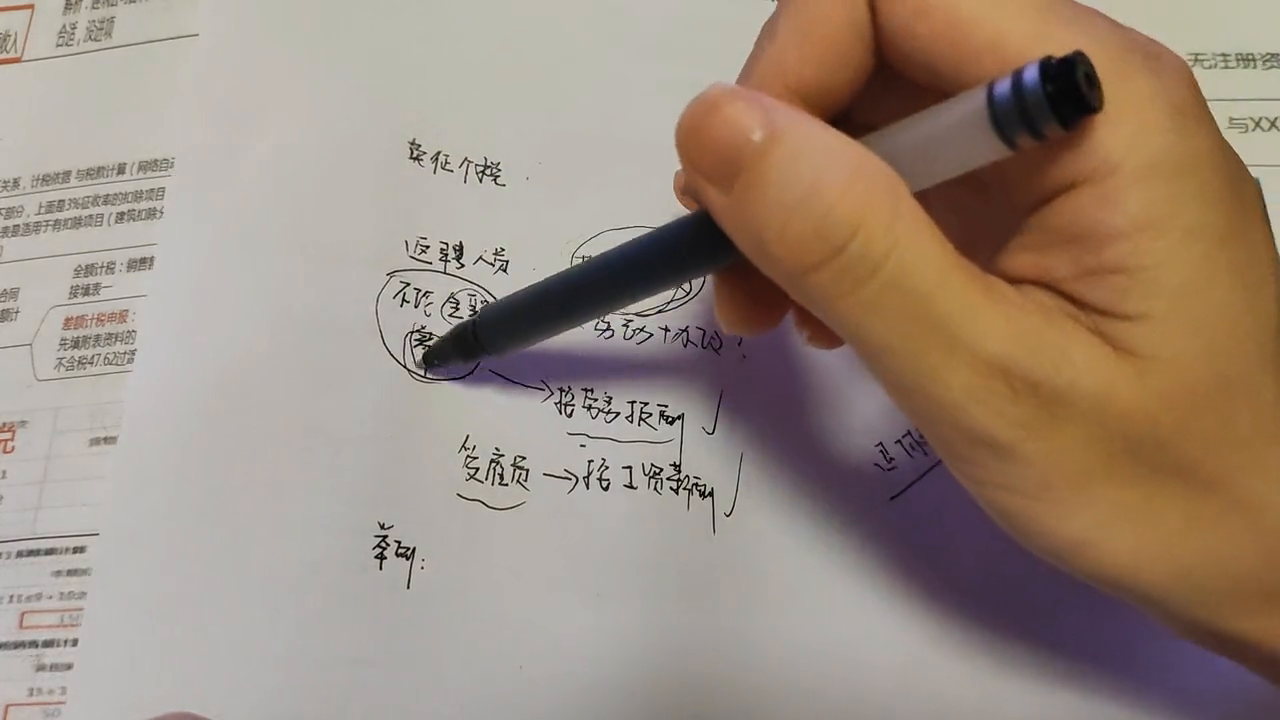

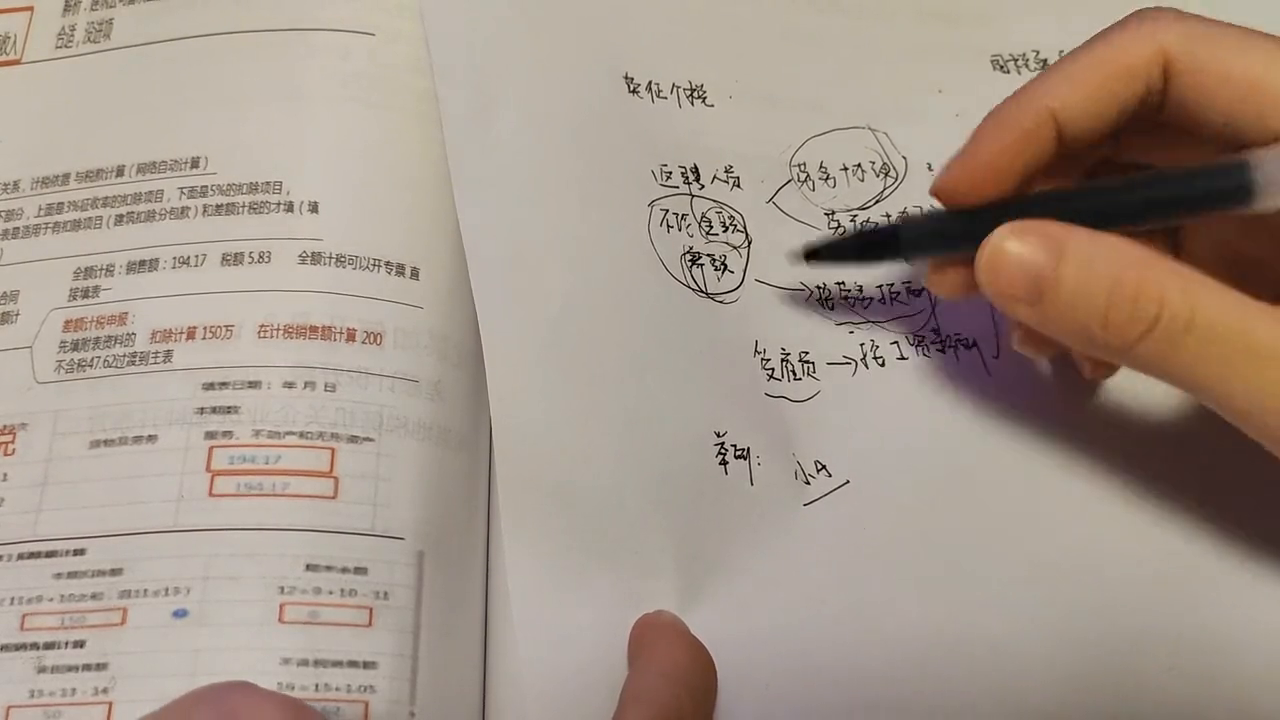

对于退休返聘人员取得的工资,应按照何种方式纳税?是按劳务报酬还是工资薪酬?合同应如何签订?这些问题是大家比较关注的。下面我们将为您详细解答。

在工作中,反聘人员到单位上班时取得的工资,到底是按劳务报酬还是公司薪金进行处理呢?另外,反聘人员是按照劳务合同签订合同还是按照劳务协议签订合同呢?针对这些问题,我们进行了分析。

首先,反聘人员到单位上班时,存在两种情况:一是取得两份收入,一是取得工资。对于前者,应按照劳务报酬缴纳个人所得税,而对于后者,则应按工资薪酬处理。这是根据国税函[2005]382号文件第七条规定,干部职工的安家费、退职费、基本养老金和退休费,均免征个人所得税。

其次,反聘人员到单位上班时,存在两种情况:一是全职工作,一是兼职工作。在签订合同时,应按照劳务协议签订合同,而非劳动协议。这是根据劳部发[1997]88号文件规定,反聘人员到单位工作,不论是全职还是兼职,均应按照劳务协议签订合同。

如果按照劳务协议签订合同,那么应按照劳务报酬缴纳个人所得税。如果是全职工作,则应按照公司薪金缴纳个人所得税,并扣除个人所得税规定的费用(如专项附加扣除、企业所得税等)和税率,然后缴纳个人所得税。

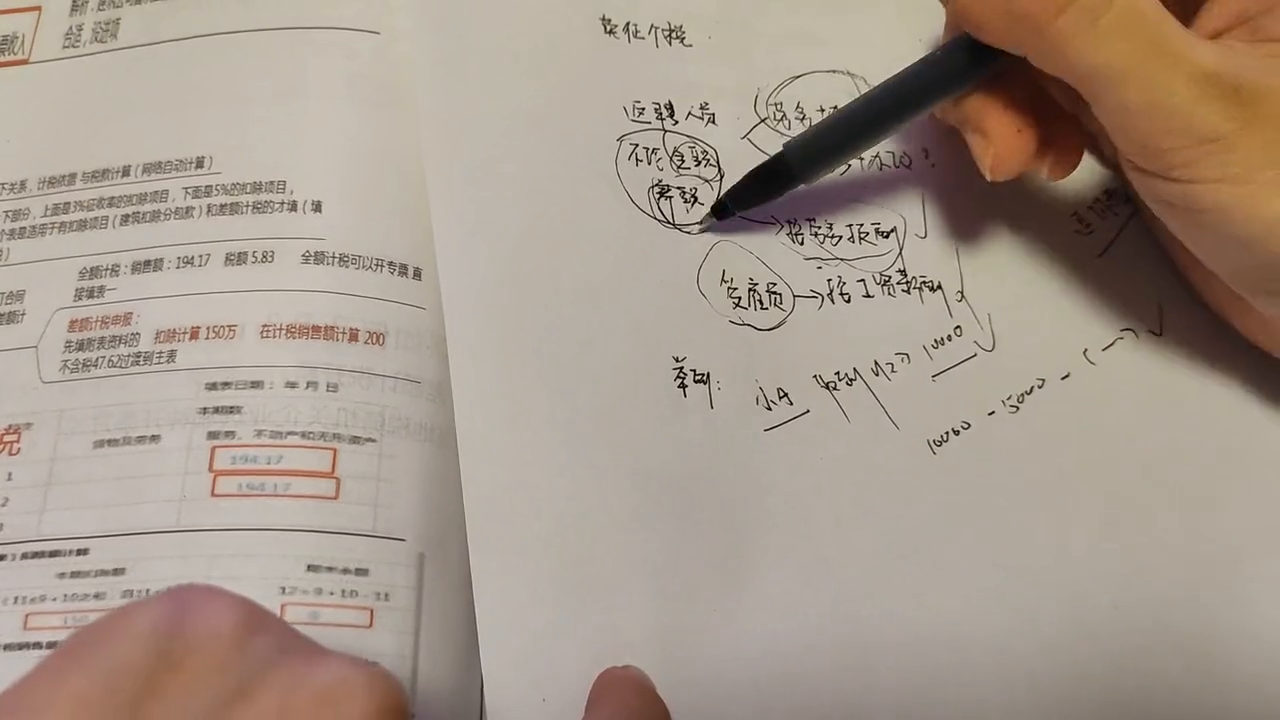

例如,小a已退休,现在回到b单位上班,他取得的工资为1万元,那么这1万元应按照工资薪酬还是劳务报酬纳税呢?主要取决于小a是否为受雇人员。如果是受雇人员,则应按公司薪金缴纳个人所得税,但签订的合同只能是劳务协议。

那就是扣除起征点后的金额,如果有专项附加扣除可以减去相应金额,再根据税率计算缴纳个人所得税。同样,如果小a以正式员工身份入职该企业,其渠道收入为一万,则按照劳动报酬税率计算个人所得税。

劳务报酬需要取得发票才能入账,按80%的比例减除,再乘以20%计算个人所得税。那么如何处理项目呢?如果将公司工资记入管理费用,则记入管理费用或劳务费,再计算个人所得税。这就是反聘人员在反聘到单位时如何计算个人所得税和劳务处理的方法。