2023-12-16

481次浏览 发布时间:2023-12-27 19:06:15 编辑: 厦门税务

“单位每个月都给我扣税,为啥年度汇算还要补税啊?”

“去年汇算我退税了,今年怎么没有了?”

每年到个税汇算的时候

都会有些朋友询问退税/补税的问题

要解决这些问题,

我们需要搞清一件事:

为什么年度汇算会产生退/补税?

按照《中华人民共和国个人所得税法》的规定,居民个人取得综合所得,按年计算个人所得税,扣缴义务人按月或按次预扣预缴税款。

具体而言,年度汇算是指年度终了后,居民个人汇总工资、薪金, 劳务报酬,稿酬,特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,计算出全年应纳个人所得税后,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。

简而言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”。

因为适用预扣税率不一致、

各项扣除未充分享受等原因,

预缴税款环节和年度汇算环节

可能存在差额,

这就是产生退、补税的根源。

搞清产生退、补税原因后,我们列举一些常见的退、补税情况,方便大家进行理解。

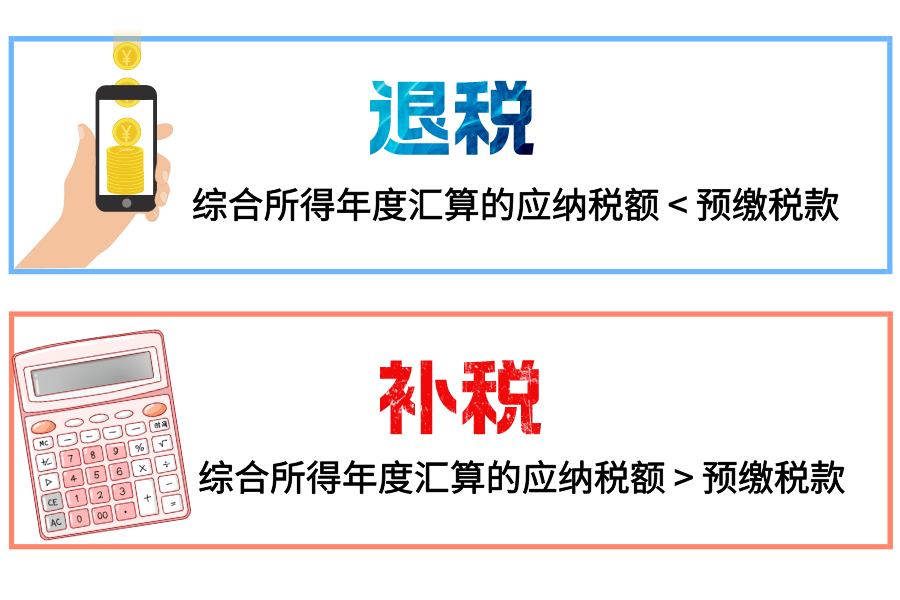

常见可退税情况

1.年度预缴个税时,一般逐月累计减除费用和各项扣除,某些月份收入额较高超过累计扣除数,预扣预缴税款。年度汇算时,应纳税所得额为0,无需缴纳个税。

例:张先生任职于丙公司,2022年1月取得工资薪金10000元,2-12月,每月工资薪金5000元,每月可减除费用5000元,三险一金2000 元。

1月收入额减去费用及三险一金后,适用3%税率,需预缴个税90元。2-12月,每月减去费用5000元后,预缴税额为0。全年来看,张先生共取得65000元,减去全年减除费用60000元及三险一金24000元后,应纳税所得额为0。因此年度汇算时可申请退税90元。

2.年度内有符合条件的附加扣除、专项附加扣除或其他扣除,在预扣预缴税款时未充分享受。

例:赵先生在预扣预缴时未享受1000元/月的住房贷款利息专项附加扣除,2022年全年综合所得适用3%税率,已预缴个税1080元。年度汇算申报享受住房贷款利息专项附加扣除(全年12000元),可申请退税360元。

3.纳税人取得多项综合所得,年度中间适用的预扣率高于全年综合所得年适用税率。

例:李先生年度工资薪金所得的应纳税所得额为10000元,适用3%预扣率,已预缴300元;稿酬所得的应纳税所得额为5000元,适用20%预扣率,已预缴1000元。年度汇算,以上两项所得合并计算,综合所得应纳税所得额为15000元,适用3%税率,应纳税额为450元,可申请退税850元。

常见需补税的情况

1.纳税人取得多项综合所得,全年综合所得年适用税率高于年度中间适用的预扣率。

2.在两个及以上单位任职领取工资薪金,预扣预缴个人所得税时重复扣除了减除费用,从而导致预缴税额低于汇算应纳税额。

例:张先生2022年度在A、B公司任职。在A公司减除费用25000元后,应纳税所得额为3000元,预缴税款90元;在B公司减除费用60000元及专项扣除后,应纳税所得额为1000元,预缴税款30元。年度汇算时,减除费用60000元及专项扣除(无其他扣除项目)后,应纳税所得额为29000元,适用3%税率,应补税750元。

3.预扣预缴时多扣除了不该扣除的金额,或者扣除金额超过规定标准,而在年度合并计税时,因调减扣除额导致应纳税所得额增加。

明白年度汇算和产生退/补税的原因后,我们补充一下在2022年度无需年度汇算的情形。

纳税人在2022年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

1.汇算需补税但综合所得收入全年不超过12万元的;

2.汇算需补税金额不超过400元的;

3.已预缴税额与汇算应纳税额一致的;

4.符合汇算退税条件但不申请退税的。