2023-12-16

107次浏览 发布时间:2023-12-09 17:28:27 编辑: 少语聊财会

根据收入项目的不同,分别适用不同税率。

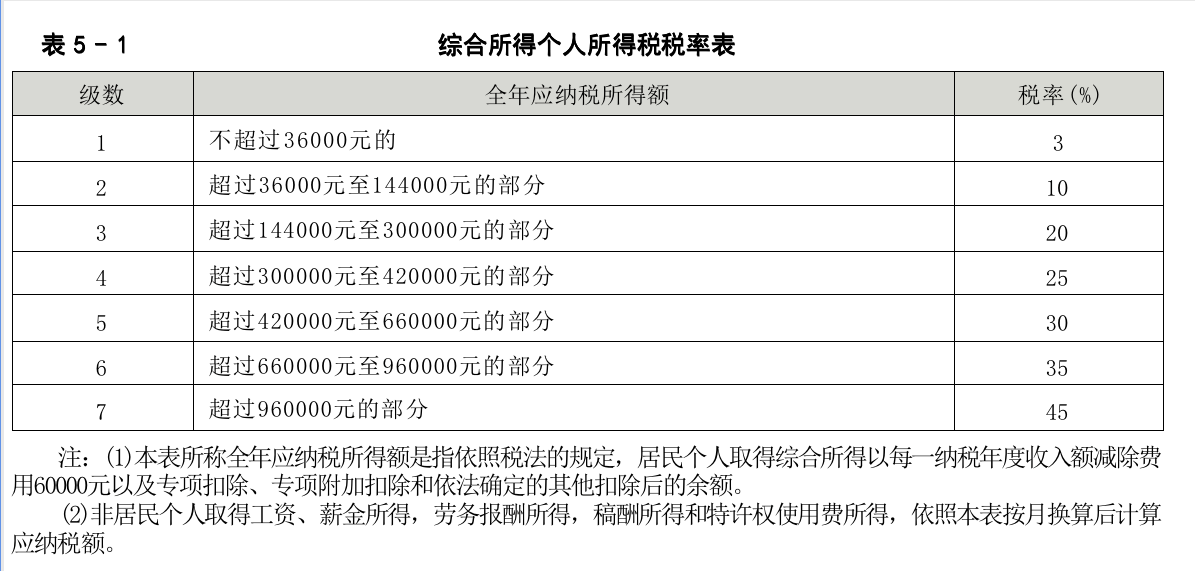

综合所得七级超额累进税率表

其中,综合所得项目包括四项,分别是工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得。

特别说明:综合所得项目,允许扣除每年6万元(每月5千不征税收入)及养老、幼儿抚养、子女教育、住房贷款等专项附加扣除项目。

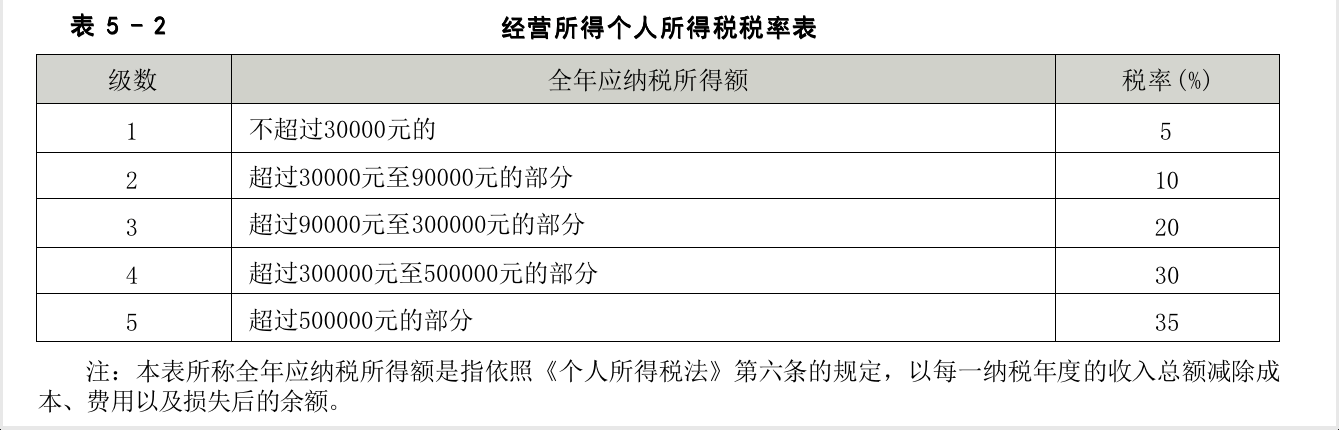

经营所得五级超额累进税率

特别说明:经营所得,指每一纳税年度收入总额减除成本、费用及损失后的余额。

其中,承包、承租人对企业经营成果不拥有所有权,仅按合同约定取得所得的,按“工资、薪金所得”项目征税,纳入年度综合所得计税,适用3%-45%七级超额累进税率;

承包、承租人对企业经营成果归其所有的,按“对企事业单位的承包经营、承租经营所得”项目征税,适用5%-35%五级超额累进税率。

利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得适用比例税率,税率为20%。