2023-12-22

196次浏览 发布时间:2024-03-01 06:16:58 编辑: 大众养车

每年车险快到期的两三个月内,很多车主就会陆陆续续接到保险公司打来的电话,有时候一天能接到四五家保险公司的电话。不少车主经过比较后发现,电话车险的价格很诱人,有时候能比其他渠道便宜上千块,真的有这么好的事吗?我们不妨来看看其中的玄机。

在这里首先要告诉大家一个事实,就是同一家保险公司,无论是电销、网销还是用其他方式卖保险,它的报价是统一的,只是在渠道优惠政策方面有所不同。如果同一家保险公司或者不同保险公司的报价差距很大,那肯定是有猫腻的。

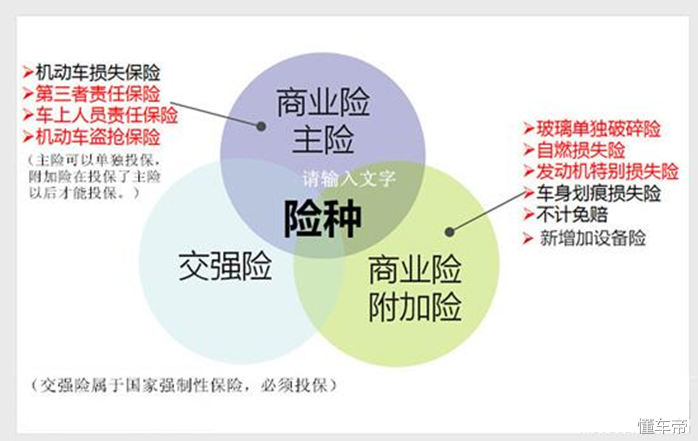

1不足额投保

很多车主其实对于车险的险种了解并不多,比如三责险会有30万、50万、100万等不同的保额;还有座位险,也有5000、1万、2万、5万等不同的保额。保险销售通常利用车主的知识盲区,通常都是降低保额,让车主觉得便宜,从而达成交易。

千万别以为你是占便宜了,真正到理赔的时候,保额低,理赔的金额也自然低了。

2偷换保险概念

这个主要在不计免赔险上做文章,一般车主会认为买车险的时候加上不计免赔到时候理赔就不用自己再掏钱。

但这里有个前提,就是:你买的不计免赔是指全部险种的不计免赔。因为不计免赔还可以针对单个险种投保,比如你只买了车损险的不计免赔,那如果撞伤人,投保的三者险是没有不计免赔的。

有些电话车险的业务员就会钻这个空子,故意忽略了这个前提,你以为自己买的是全险的不计免赔,其实只是某个单一险种的不计免赔。

自然在核算保费的时候保费就会少很多,真正需要理赔的时候,该扣的扣,一毛钱也不会多赔你,到时候再扯皮也无济于事了。

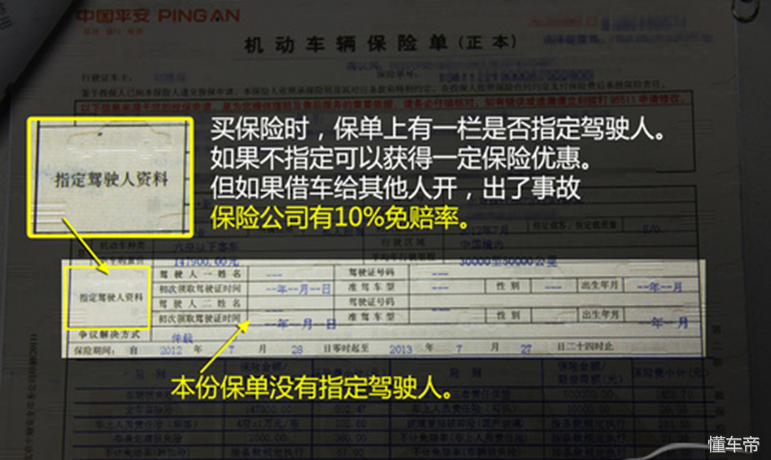

3指定驾驶员、指定驾驶区域、指定行驶里程

很多车主根部不清楚这三个概念,我给大家解释一下。所谓的“指定驾驶员”是指车主在投保车险时可指定1名或2名驾驶员,并获得相应的费率优惠。注意啊,如果指定驾驶人,就意味着如果是指定驾驶员以外的人开你的车出了事故,保险公司是不赔偿的。

“指定行驶区域”和“指定行驶里程”也一样,就是给你的车划定一个行驶的区域和里程,超出范围要么少赔要么不赔。

很多车主会问,我当时买的时候也没给我这样说呀?你们真是太年轻,你以为业务员每个险种给你5%—10%的优惠是白给的啊!真要这样,他们早吃土去了。

根据sir的了解,保险公司有部分特约条款不受监管部门车险8.55折令的限制,因此搭配特约条款的保单往往比普通保单在价格上更便宜一些。就像刚才说的“指定驾驶员有”、”指定行驶区域“......都是属于特约条款。

电话保险员有可能会利用信息不对称,在车主搞不清楚的情况下,在车险合同中加入指定驾驶员、指定行驶区域等特约条款,以达到变相降低保险费的效果。买的时候倒是便宜,理赔的时候碰到这也不赔,那也不赔的怪现象,翻看保险合同的一看,原来一早就签了不平等条约。

4理赔没有专人负责

电话车险有一个共同的特点就是,小险无所谓,大险(2000元以上)的理赔车主就麻烦了。因为90%以上的车主可以说完全不熟悉理赔流程,没有专人指导或者代理,经常要去保险公司跑好几趟,既耽误了功夫又不一定能办成。

电话车险只负责卖保险,至于你出了事故需要理赔,不好意思,你自己打电话给保险公司报案。需要理赔,不好意思,你还是自己拿着资料去找保险公司。一旦发生争议,就像打官司为省律师费不请律师一样,胜诉的可能性很小!

电话车险只负责销售,后续的服务概不负责,车险里很多的条款也没人帮你解读,理赔起来难免吃亏。一分价钱一分货,对于一些车主来说,有时候在车险上花费的时间和精力也是一大笔损失。