2023-12-22

578次浏览 发布时间:2024-03-07 06:46:42 编辑: 财险互动

车险快到期了,

每家保险公司业务员

给出的报价都不一样为什么?

是不是业务员想多赚我钱?

车险年年买,年年价格不一样

到底什么在影响车险的价格?

怎么样才能少花钱?

不同公司 报价不同

先来看下网友的真实经历,不同保险公司给出的报价差不一样,甚至同一家公司的业务员发来的报价都不一样。而且,最低和最高的差价竟然相差几百元。

图来源于网络

而即便是同一家保险公司,不同的业务员也提供了不同的报价。

为此网友很疑惑:同一辆车为何各家车险报价不同?最低报价和最高报价相差几百元?买了这么多年车险是否买贵过?

车险业务员也是有苦难言,报价、比价成常态。

现在“自主定价系数“灵活度大,报价天天变,经常报了几次,最后客户都不满意。

造成这种现象的原因到底是什么呢❓

为什么不同保险公司报价不一样?

▌交强险

交强险的保费固定,例如:六座以下家庭自用汽车第一年保费950元、六座及以上第一年保费1100元。

下一年保费根据之前的出险情况决定:

1、连续一年未发生有责任交通事故,保费优惠10%;

2、连续两年未发生有责任交通事故,保费优惠20%;

3、连续三年及以上未发生有责任交通事故,保费优惠30%。

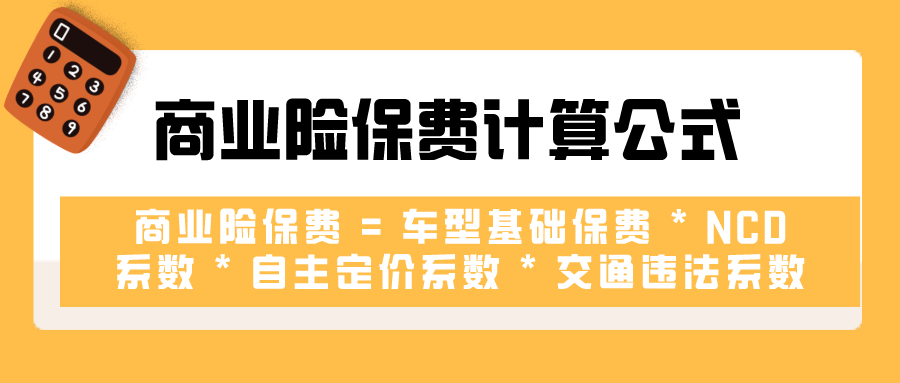

▌商业险

车险改革后商业车险的保费由三个因素构成,分别是基础保费、上三年承保年度出险次数的系数(简称NCD)和公司自主定价系数。

其中,基础保费和NCD系数以及交通违法系数由国家银保监会统一规定,只有公司自主定价系数是不一样的,也是不同保险公司报价不一样的原因,各公司的自主定价系数在0.65至1.35之间根据不同情况采用不同的系数。

图来源于网络

那保险公司的自主系数是怎么定的呢?

业内人士表示,这个定价规则非常复杂,会综合考虑到 NCD 系数、车型、驾驶员、公司业务取向、中长期目标、业务和公司历史数据等等几百上千个因素,且各公司在不同的销售政策下,系数制定也不一样。

自主定价系数是报价高的主要因素,这也就造成了,同一辆车不同公司车险报价为什么差几百。

所以说,涨价不是业务员能决定的,不要再傻傻的埋怨车险业务员啦~

如何选择靠谱保险公司

每家报价都不同,那该怎么选呢?

一般车主购买车辆保险时也仅仅对保费价格比较关注,而往往忽视后期理赔服务,导致车主与保险公司的理赔纠纷非常多非常大。为了方便快速选择靠谱保险公司可参考以下五个步骤:

➡️️️️在车辆经常使用地点的网点是否充足。

车辆发生保险事故时,应当确保当地就有保险公司的相应机构网点,并提供及时有效的查勘、救援服务,否则到时叫天天不应,叫地地不灵。

➡️️️️在车辆经常使用地点的市场占有率是否靠前。

市场占有率靠前,至少说明该保险公司在车险中的关注度还是较高,多余车险业务的资源投入还是较大,能够有效保障客户的需求。

➡️️️️该保险公司的理赔程序是哪一级别组织完成。

现在保险公司分为,总公司、省级分公司、市级分公司、区(县)级支(分)公司四个级别,因此理赔程序如果由越低级别机构完成,则效率相对越高,理赔程序越容易完成。

➡️️️️指定的或协议的修理厂、4S店是否符合自己要求

这对于以后发生事故时,将非常关键,不同场所修理车辆,价格上有所区别同样品质也是有所区别的,这是车主应当首要关注的。

➡️️️️该保险公司在其他车主中的理赔口碑如何

许多保险公司,囿于自身的网点发展不多、经济实力不足、理赔权限限制等原因,导致后期保险理赔时,容易造成理赔时间较长、拒赔较为普遍的情况,因此投保前详细了解下保险公司的口碑,是非常有必要的。

总的来说,在日常驾驶中,遵守交通规则,尽可能减少事故的发生,才是既省钱又安心的万全之道~